半島振興法に基づく「大潟村産業振興促進計画」が認定されたことに伴い、本村の振興及び発展に資することを目的に、平成31年4月1日以降に取得された固定資産で、次の要件に該当する場合は固定資産税の課税特例が受けられます。

適用要件

- 対象事業

- 製造業

- 情報サービス業

- 農産物等販売業

- 旅館業(下宿営業を除く。)

- 対象要件

(対象施設又は設備等の取得価格)

対象要件(対象施設又は設備等の取得価格) 事業者の規模

(資本金)個人事業主・

1,000万円以下1,000万円超

5,000万円以下5,000万円超 取得価格 製造業・旅館業 500万円以上 1,000万円以上 2,000万円以上 農産物等販売業・

情報サービス業等500万円以上 - 青色申告者

- 「大潟村産業振興促進計画」に適合する旨の村長の確認を受けた者

→対象設備等の導入により、事業の拡張、雇用拡大(新規雇用)が条件となります。

不均一課税の対象

平成31年4月1日以降に取得した特別償却設備である次のもの

- 家屋

対象事業の用に供するもの(事務所、倉庫等、従業員宿舎等を除く。)

- 償却資産

対象事業の用に供する機械及び設備

- 土地

取得の翌日から起算して1年以内に当該土地を敷地とする上記家屋の建設着手があった場合における当該土地に限る。

不均一課税の税率

新たに固定資産税を課することとなった年度から3年度に限り、次のとおり税率を変更します。

- 初年度・・・通常の税率の1/10(0.14%)

- 第2年度・・通常の税率の1/4(0.35%)

- 第3年度・・・通常の税率の1/2(0.70%)

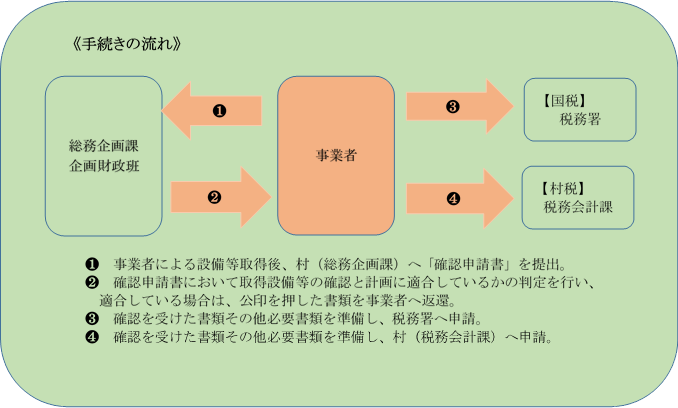

申請手続き

毎年1月31日までに申請が必要です。

※大潟村産業振興促進計画の確認申請については、「大潟村産業振興促進計画について」のページをご覧下さい。