定額減税補足給付金(不足額給付)

1.概要

令和6年度に実施した調整給付は、令和5年の所得情報に基づき(令和6年分所得税額を推計して)、給付額が算定されました。不足額給付は、令和6年分所得税および定額減税の実績額などが確定したことで、令和6年度に実施した調整給付の額に不足が生じたかたなどに対し、令和7年度に追加で給付するものです。

2.支給対象者

-対象者Ⅰ-

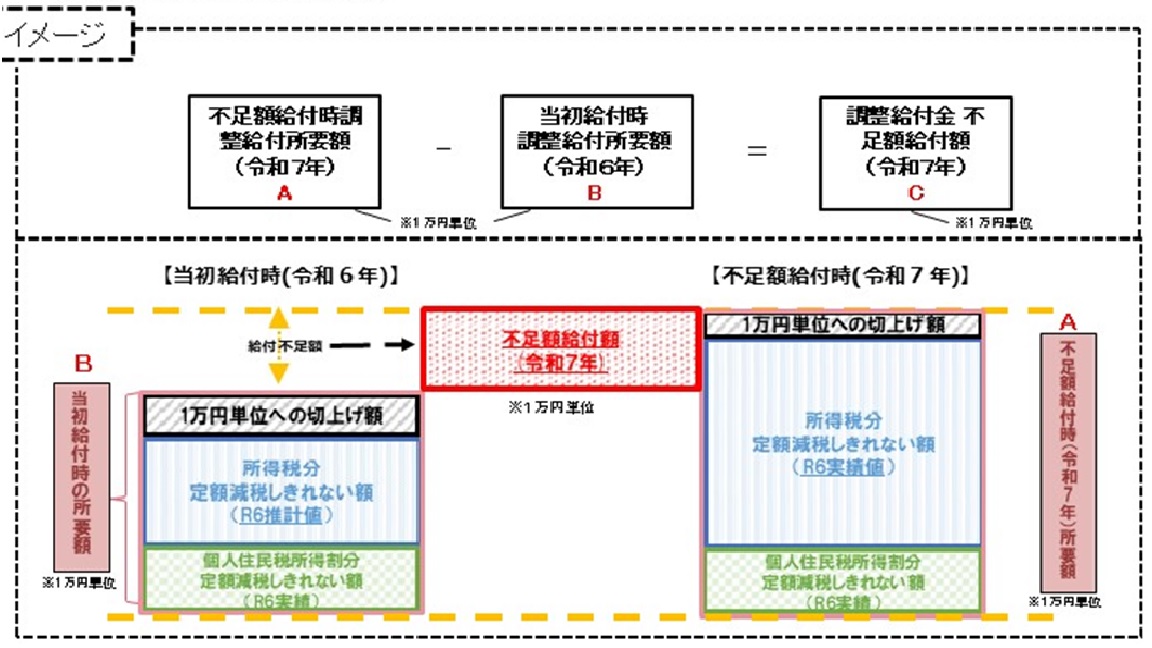

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方に対して、その差額を支給します。

※ただし、納税義務者本人の合計所得金額が、1,805万円(給与収入のみの場合、給与収入2,000万円)を超えるかたは対象外です。

(支給対象例)

○ 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」 > 「令和6年分所得税額(令和6年所得)」となった方

○ こどもの出生等、扶養親族が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となった方

○ 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、都度対応ではなく、不足額給付時に一律対応することとされた方

〇就職等によりR6年分所得税が新たに発生する方

-対象者Ⅱ-

本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった方)に対して、1人当たり原則4万円(定額)を支給します。

(支給対象例)

○青色事業専従者、事業専従者(白色)でR6年分所得税、R6年度住民税ともに非課税

○合計所得金額48万円超でR6年分所得税、R6年度住民税ともに非課税

3.支給金額について

-対象者Ⅰ-

次の1+2を1万円単位で切り上げ、3を差し引いた額

- 所得税の定額減税可能額(3万円×減税対象人数)−令和6年分所得税額

- 個人住民税所得割の定額減税可能額(1万円×減税対象人数)−令和6年度分個人住民税所得割額

- 当初調整給付額(令和6年度給付額)

注:1および2の計算結果がマイナスの場合は0とする

-対象者Ⅱ-

原則4万円(定額)

注:令和6年1月1日時点で国外居住者であった場合は3万円

注:令和6年度個人住民税では扶養親族として扶養主が住民税分1万円の定額減税を受け、令和6年分所得で上記の要件を満たすかたは所得税分3万円のみ対象など、個々の状況により対象や支給金額が異なる場合があります。

4.申請手続き

対象となる方には、9月30日付けで「確認書」を発送しております。お手元に届き次第、必要な記入内容や添付書類をご確認いただき、申請期限までに同封の返信用封筒でご返送ください。なお、給付金対象者と思われるにもかかわらず、10月下旬までに「確認書」が届かない場合は、大潟村福祉保健課にお問い合わせください。

5.申請期限

令和7年11月28日(金)当日消印有効

6.お問い合わせ先

大潟村福祉保健課 電話番号 0185-45-2114

受付時間 平日午前9時から午後5時まで

不審な電話や郵便にはご注意ください

給付金を装った振り込み詐欺や個人情報の搾取にご注意ください。村や内閣府などがATMの操作をお願いすることや、給付のために手数料の振り込みを求めること、Eメールなどを送りURLをクリックして申請手続きを求めることは、絶対にありません。少しでも不審な電話や郵便物だと思ったら、最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。